|

EFES NEWSLETTER - JANUAR 2021

|

Mitarbeiterkapitalbeteiligung in KMU - Großbritanniens

Erfolg

|

|

Es

ist bekannt, dass die Übertragung eines Unternehmens

der günstigste Zeitpunkt und die effizienteste Maßnahme

zur Steigerung der Mitarbeiterkapitalbeteiligung in

KMU ist.

Diese

Erkenntnis hat die USA ab 1974 veranlasst, Modelle

der Mitarbeiterkapitalbeteiligung (ESOP) einzuführen.

In

Europa war das erste Land, das diesem Beispiel folgte,

Großbritannien, das im April 1974 den Employee Ownership

Trust (EOT) aufgelegt hat.

Frage:

Ist dieses Modell ein Erfolg?

-

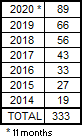

Waren

es im Jahre 2014 erst 19 Übertragungen, so stieg

diese Zahl auf 27 im Jahr 2015, dann auf 33, 43,

56, 66 und schließlich 86 in den ersten elf Monaten

des Jahres 2020 (siehe Tabelle 1). Insgesamt wurden

damit 333 Unternehmen an mehr als 30.000 kapitalbeteiligte

Beschäftigte übertragen. Um auf eine vergleichbare

Anzahl kapitalbeteiligter ArbeitnehmerInnen zu

kommen, hat Frankreich mit seinem Modell der Arbeiterkooperative

(SCOP) mehr als hundert Jahre gebraucht!

-

In

sehr vielen Fällen handelt es sich, wie bei ESOP-Modellen,

um 100%ige Unternehmensübertragungen an Mitarbeiter.

In anderen Fällen handelt es sich um eine Teilübertragung.

-

Die

durchschnittliche Größe der übertragenen Unternehmen

beträgt 91 Beschäftigte, was sehr repräsentativ

für die Größe des durchschnittlichen KMU ist.

In wenigen Fällen handelt es sich dabei um Übertragungen

von Kleinstunternehmen mit einer durchschnittlichen

Größe von 7 Beschäftigten. Die durchschnittliche

Größe der übertragenen "kleinen" Unternehmen

liegt bei 25 Beschäftigten, die durchschnittliche

Größe der "mittleren" Unternehmen bei

100 Beschäftigten. Bei "großen", nicht

börsennotierten Unternehmen schließlich sind es

806 Mitarbeiter. All diese Zahlen entsprechen

weitgehend der durchschnittlichen Größe von Unternehmen

aller Größenordnungen. Das Modell zeigt daher

den sehr hohen Eignungsgrad dieses Modells ungeachtet

der Größe der Unternehmen.

-

Bei

den betroffenen Wirtschaftszweigen handelt es

sich hauptsächlich um Sektoren mit hoher Wertschöpfung

und Schwerpunkt Hochtechnologie (siehe Tabelle

2). Auch hier ist die große Bandbreite der Geschäftsbereiche

ein Zeichen für die umfassende Eignung des Modells.

Kurzum:

ein bemerkenswerter Erfolg !

Damit

ist Großbritannien das einzige europäische Land, dem

es bisher gelungen ist, eine effiziente Politik der

Mitarbeiterkapitalbeteiligung in KMU zu etablieren.

Hier

ist allerdings noch Luft nach oben.

So

hatte der ESOP-Plan im Jahr 1980 nur wenige Jahre

nach seiner Einführung im Jahr 1974 bereits zu rund

5.000 Unternehmensübertragungen in den USA geführt.

Damals betrug das zahlenmäßige Verhältnis der Unternehmen

in Großbritannien und den USA 1 zu 3. In Großbritannien

hatte der ESOP-Plan also etwas mehr als 1.500 Unternehmens-übertragungen

ermöglicht, verglichen mit den heute beobachteten

333 Unternehmensübertragungen nach dem EOT-Modell.

|

|

|

Wie

lässt sich der unterschiedliche Erfolg dieser beiden

Modelle erklären?

Das

EOT-Modell ist ein vereinfachter ESOP-Beteiligungsplan.

Es scheint, dass in diesem Fall, wie so oft, das Original

besser ist als die Kopie.

In

der Tat gibt es zwei wesentliche Unterschiede zwischen

ESOP und EOT:

1.

Das EOT-Modell basiert darauf, dass aufgrund einer

besonderen gesetzlichen Regelung keine Einkommenssteuer

für bis zu 3.600 Pfund Bonuszahlungen pro MitarbeiterIn

erhoben wird. Im

Vergleich dazu erlaubt der ESOP-Plan nicht nur die

Steuerbefreiung der Dividendenzahlungen, sondern auch

der eigenen Gewinne des Unternehmens. Das ESOP-Modell

vermeidet daher sowohl die Einkommenssteuer als auch

die Dividendensteuer. Dies ist nicht auf eine bestimmte

Gesetzgebung zurückzuführen, sondern auf das einfache

steuerliche Konstrukt der Mitarbeiterkapitalbeteiligung.

2.

Beim ESOP-Modell können die Beschäftigten ihre Anteile

verkaufen, wenn sie das Unternehmen verlassen (in

der Regel bei der Pensionierung). Beim EOT-Modell

ist dies nicht möglich, der Treuhandfonds hält die

Anteile auf Dauer und über einen unbestimmten Zeitraum.

Diese

beiden Unterschiede erklären wahrscheinlich den viel

größeren Erfolg des ESOP-Modells.

Inzwischen

hat jedoch eine weltweite Debatte über die jeweiligen

Vorteile der beiden Modelle begonnen. ESOP oder EOT?

Das Thema steht sowohl in Großbritannien als auch

in den USA, Kanada und Australien zur Diskussion.

Zwei

Modelle sind besser als eins! In den USA könnte es

sinnvoll sein, das EOT-Modell als Ergänzung des bestehenden

ESOP-Modells einzuführen. Und in Großbritannien wäre

es zweifellos ratsaml, neben dem EOT-Modell auch das

ESOP-Modell anzubieten.

In

beiden Fällen sollte es einfach sein, die Wahl des

Modells den neuen AnteilseignerInnen zu überlassen.

Sobald der Treuhandfonds eingerichtet ist, würde die

Wahl des Modells den neuen AnteilseignerInnen überlassen,

die sich entweder für das ESOP-Modell oder das EOT-Modell

entscheiden können. Es besteht kein Zweifel, dass

die Mitarbeiterkapitalbeteiligung auf diese Weise

noch mehr Akzeptanz und Unterstützung finden würde.

Mehr

dazu

|

Presseschau

Eine

Auswahl von 24 bemerkenswerten Artikeln in 7 Ländern im

Dezember 2020: Belgien, China, Deutschland, Frankreich,

Italien, Großbritannien, USA.

Belgium: The most effective employee share plans

for startups are stock options, even in Belgium.

China: Essilor and John Lewis are the two benchmarks

for employee share ownership at Huawei.

Germany: Special issue on employee share ownership

in Germany.

France: New employee share plan for EssilorLuxottica.

Most business transfers to employees in France take the

form of a workers' co-operative.

Italy: New employee share plan for Inwit.

UK: Many new business transfers to Employee Ownership

Trusts. Turn covid emergency debt into employee share ownership

urges SMEs.

USA: New York City launches new employee-owned business

transition hotline. There are a number of different

ways by which firms may adopt employee share ownership,

such as an employee stock ownership plan (ESOP), worker

cooperatives and even stock-options. Do you want to

never pay taxes ever again? - Consider an employee stock

ownership plan.

Den

vollständigen Presseüberblick erhalten Sie unter:

http://www.efesonline.org/PRESS

REVIEW/2020/December.htm

|

A

political roadmap for employee ownership in Europe

A

political roadmap for employee ownership in Europe

The EFES

needs more members.

Download the EFES membership form

What's

new on the EFES website?

EFES

NEWS distribution: 200.000

|